事故によって失った得べかりし利益をいいます。

すなわち,事故がなければ被害者が将来得られたであろうと考えられる利益を事故によって失ったことによる損害をいいます。

例えば,交通事故による怪我や治療のために仕事を休んだ場合の休業損害や、後遺症が残ったため,以前と同じように働けなくなって収入が下がった場合,下がった収入と本来なら得られたであろう収入との差額(逸失利益)が,これにあたります。

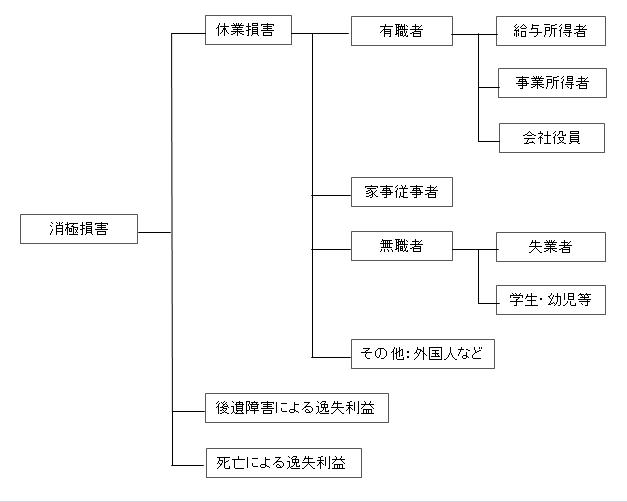

積極損害が事故によって財産がマイナスになった損害をいうのに対し,消極財産は事故によって財産がプラスにならなかった損害をいいます。

1 休業損害

・給与所得者については,事故前の収入を基礎として,受傷によって休業を余儀なくされたことによる現実の収入減とします,現実の収入減がなくても,有給休暇を使用した場合は休業損害として認められます。

・事業所得者についても,現実の収入減があった場合に認められます。

なお,休業中の固定費(賃料・従業員の給料等)については,事業の維持・存続のために已むを得ないものは損害として認められます。

・家事従事者については,賃金センサスを基礎として,受傷により家事労働に従事できなかった期間について休業損害が認められます。

・無職者のうち,失業者については,労働能力と労働意欲があって,就労の蓋然性があるものは認められます。但し,平均賃金より下回ったところで認められることになります。

2 後遺症による逸失利益

算定方法は,以下の通りです。

基礎収入額×労働能力喪失率×労働能力喪失期間に対応するライプニッツ係数

基礎収入額については,休業損害の場合と同様の方法で算定します。

労働能力喪失期間の始期は症状固定日,終期は原則67歳で算定します。

例えば,症状固定時の年齢が40歳で症状固定時の年収が500万円のサラリーマンが後遺症10級により労働能力が27%低下した場合の逸失利益は?

5,000,000円×27 %×14.6430=19,768,050円

19,768,050円が逸失利益となります。なお,この場合生活費は控除いたしません。

3 死亡による逸失利益

算定方法は,以下の通りです。

基礎収入額×(1-生活費控除率)×就労可能年数に対応するライプニッツ係数

基礎収入額については,休業損害の場合と同様の方法で算定します。

生活費控除率とは,死亡により今後の生活費がかからなくなるわけですから,将来の生活費相当分を控除する一定割合をいいます。

基準としては,

一家の支柱の場合 30~40%

女性(女児・主婦含む。) 30~40%

男性単身者(男児を含む。) 50%

就労可能年数 67歳。但し,高齢者の場合は67歳までの就労可能年数と簡易生命表の余命年数の2分の1のうち,長期の方を就労可能年数とします。

例えば,一家を支える年収500万円のサラリーマンが死亡した場合の逸失利益は?

5,000,000円×(1-0.4)×14.6430=43,929,000円

43,929,000円が逸失利益となります。